Maliyyə sisteminin mürəkkəb olduğunu başa düşmək maliyyənin özünü başa düşmək qədər vacibdir. Çünki maliyyəçilər ölçülə və hesablana bilən maddi məhsul istehsal etmirlər. Bunun əvəzinə, onlar iqtisadçıların heç vaxt açıq şəkildə ifadə etmədiyi qeyri-maddi faydalar təmin edirlər.

Bu baxımdan, maliyyəni smartfon kimi mürəkkəb bir sistem və sabit bir quruluşa bənzədə bilərik. Sabit quruluş cəhətdən maliyyə proqnozlaşdırıla və idarə oluna bilən şəkildə hərəkət edir. Mürəkkəb sistem isə öz-özlüyündə inkişaf edən bir quruluşa malikdir. Buna görə də, maliyyə heç kimin gözləmədiyi şəkildə inkişaf edə bilir.

Məsələn, yaxın on illikdə baş verən (və davam edən), kapitalist tarixinin ən böyük iki böhranından biri (digəri Böyük Depressiya) 2008-ci ilin maliyyə böhranı əksər iqtisadçıları və bazar iştirakçılarını təəccübləndirən belə bir mürəkkəb hadisə idi. O vaxtdan bəri, böhranı izah etmək məqsədilə konkret hekayə formalaşdırmaq üçün bir çox cəhdlər edildi. Lakin indiyə qədər bu hekayələrin heç biri qəti şəkildə öz təsdiqini tapmadı.

Yeni əsr maliyyəsinin sub-prime ipoteka böhranı ilə əvəz olunması, sadəcə, metaforik olaraq, bir növ yanğın hadisəsi kimi ifadə olunurdu: mənzil bazarında başladı, sub-prime ipoteka bazarına yayıldı, sonra bütün ipoteka qiymətli kağızları bazarını, nəhayət banklararası kredit bazarı və aktivlərlə dəstəklənən kommersiya kağızları bazarını əhatə etdi. Çünki bazarların hamısı böhrandan əvvəl çox alovlu idi. Mənəvi təhlükə, idrak uğursuzluqları və siyasət uğursuzluqları isə bu yanan qarışığa kömək etmişdi.

Əslində yanğının ilk qığılcımları 1998-ci il Rusiyanın maliyyə defoltu və 1997-1998-ci illər Asiya maliyyə böhranından sonra böyük xarici vəsait axını ilə (dolların risksiz statusuna görə) dəstəklənən ABŞ-da kreditin asan olması idi ki, bu da mənzil tikintisi bumuna gətirib çıxardı və borcla maliyyələşdirilən istehlak xərclərini asanlaşdırdı.

Tarix təkrarlanırdı mı ?

Düz 80 il öncə də ABŞ-da hələ Ticarət Katibi postunda ikən bir az da nüfuzunu artırmaq məqsədilə laissez-faire iqtisadi siyasətinin müdafiəçisi kimi tanınan 31-ci prezident Herbert Hoover tərəfindən “Öz evinə sahib ol” adlı yeni hökumət proqramı ortaya atılmışdı. Hoover federal nizamnaməli banklara daha çox yaşayış krediti verməyə imkan verəcək yeni qaydaları müdafiə edirdi. 1927-ci ildə Konqres buna əməl etdi və bu hökumətin təsdiq möhürü və on il ərzində Federal Ehtiyatın genişləndirici siyasətləri tərəfindən təqdim edilən resurslarla ipoteka kreditləşməsi sürətləndi. Təəccüblü deyil ki, bu proqram depressiyanın fəlakətinin başlanğıcı oldu, çünki bank uğursuzluqları vəsait mənbələrini qurutdu, o zamanlar tez-tez təkrarlanan yenidən maliyyələşdirmənin qarşısını aldı və yüksək işsizlik dərəcələri hökumətin təşviq etdiyi ipoteka kreditlərini əlçatmaz etdi.

20-ci illərin sonunda başlayan Böyük Depressiya bütün dünyanı bürümüş bir hadisə olmaqla Almaniya, Braziliya, Polşa, Argentina, Kanada və Cənub-Şərqi Asiyanın iqtisadiyyatlarını da vurdu. Bu ölkələri bir-birinə bağlayan daha böyük amil beynəlxalq qızıl standartı idi.

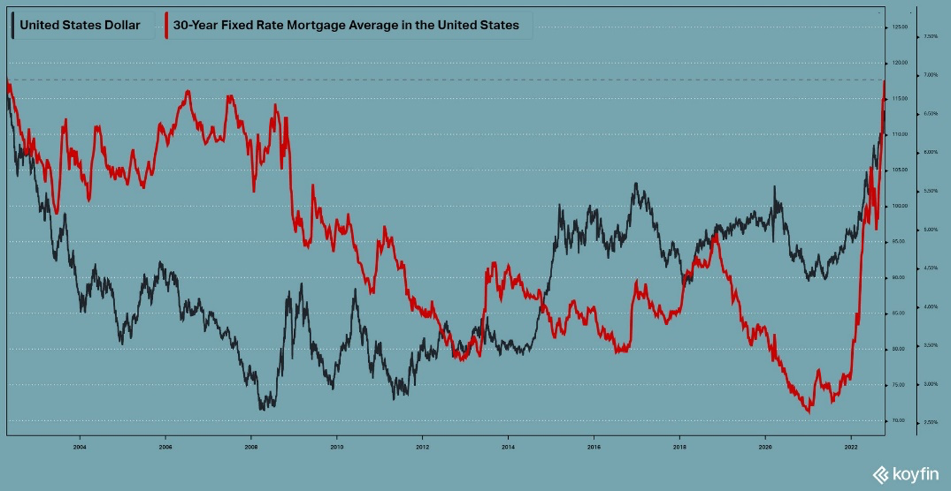

24 saat sonra ABŞ-da 30 illik ipoteka qiymətli kağızları üzrə faizlər elan olunacaq. Dərəcələrin 20 ilin zirvəsinə çıxacağı gözlənilir. Eynilə dolların beynəlxalq səviyyəsi (dollar indeksi). Böhranın bu fazasının digərlərindən fərqi isə bu dəfə eyni vaxtda bütün dünyada əmlak sektoru tənəzüllünün hiss edilməsidir. İstənilən halda, həm 10, həm də 80 il öncə baş verən mexanizm davam edir: Tənəzzül ABŞ-dan başlayır, dollar isə onun dünyaya ötürücüsü, dünyadan kapitalın sovurucusu rolunda çıxış edir.

Pünhan Musayev

İqtisadçı, Sosial Tədqiqatlar Mərkəzinin əməkdaşı