ABŞ və müttəfiqlərinin Ukraynanın işğalına cavab olaraq Rusiyanın valyuta ehtiyatlarını dondurması, Vaşinqtonun qlobal maliyyə sistemi üzərindəki təsirlərinə daha az məruz qalmaq üçün ölkələrin dollardan uzaqlaşacağına dair fərziyyələrin baş qaldırmasına səbəb olmaqla digər tərəfdən də öz valyutasını dünyanın qlobal valyutasına çevirmək istəyən Çinin iştahını artırırdı. Beynəlxalq Valyuta Fondu ilin əvvəli bu barədə dərc etdiyi bir hesabatında Mərkəzi bankların son 20 ildə öz rezervlərində dolların payını əhəmiyyətli səviyyədə azaltdığını və bu azalmanın 25%-nin məhz yuandan (Rusiyanın təsiri ilə) qaynaqlandığını qeyd edirdi. Lakin hazırda Çinin bir zamanlar yüksələn mənzil bazarı partlayış ərəfəsindədir. Partlayışı tədricən yavaşlatmaq məqsədilə “Covid-19” kilidlərinin təsiri altında, Çin Xalq Bankı bütün dünya üzrə Mərkəzi bankların faiz dərəcələrini artırdığı vəziyyətdə uçot dərəcəsini endirdi ki, bu da investorlara sərvətlərini xaricə köçürmək üçün əlavə stimullar vermiş oldu.

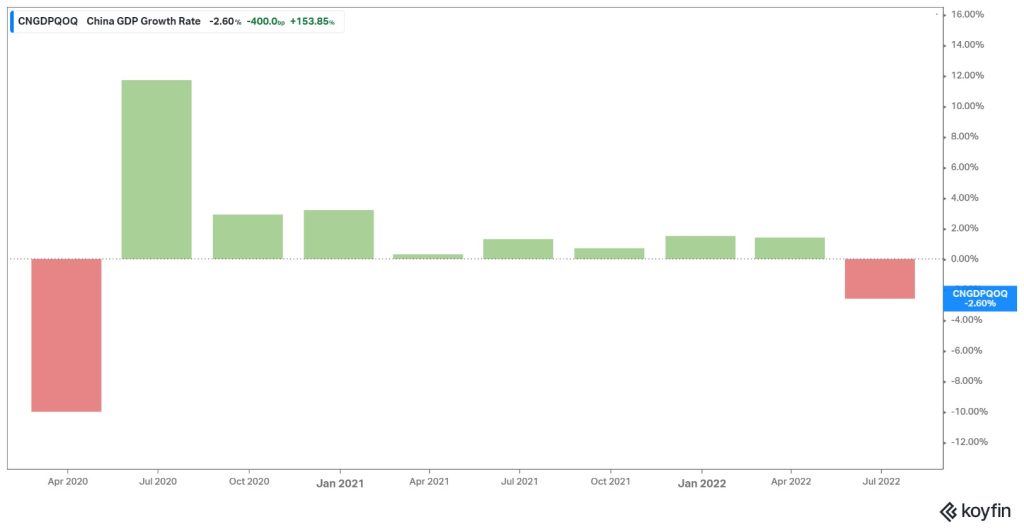

Hazırda Çinin mənzil bazarı zəifləyir və bankları problemli kreditlərlə təhdid edir. Bunun üzərinə, Pekinin cəsarətli “sıfır Covid” siyasəti Çini müasir tarixdəki ən yavaş böyümə dövrlərindən birinə gətirib çıxardı. İkinci rübdə Çin iqtisadiyyatı əvvəlki üç ayla müqayisədə 2.6% kiçildi və bu, pandemiyanın başladığı 2020-ci ilin əvvəlindən bəri ilk daralma kimi qeydə alındı.

Pandemiyadan bəri Çinin iqtisadi artım dinamikası.

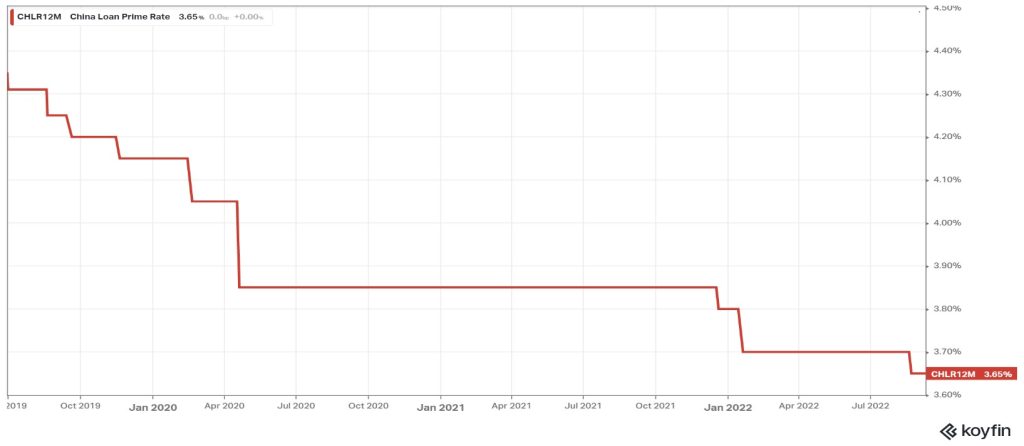

Buna cavab olaraqsa, Çin Xalq Bankı pul siyasətini yumşaldaraq, daxili və xarici faiz dərəcələri arasındakı fərqi genişləndirdi ki, bu da yuanın cazibəsini azaltmış oldu. Bununla da xarici investorlar bu il Çinin istiqraz bazarından rekord məbləğdə vəsait çıxarmış oldular.

Çin Xalq Bankının 1 illik kredit dərəcələri, 2019-2022.

Bu təsirlər məcmu halda bu il yuanı dollara nəzərən 8%-dən çox ucuzlaşdırdı ki, investorlar hazırda kursun 1994-cü ildən bəri ən böyük illik devalivasiyasını proqnozlaşdırırlar. Bununla belə, bir tərəfdən də, “Bloomberg”in apardığı sorğuya qatılan analitiklərin gözləntiləri ilin sonuna qədər yuanın bir dollar üçün təxminən 6.9 səviyyəsində sabit qalacağı yönündədir.

Çin valyutasının mövcud durumu ilə bağlı xəbərdarlıqlar isə yeni mövzu deyil. İnvestorlar illərdir Çin banklarının xüsusən daşınmaz əmlak çılğınlığını maliyyələşdirmək üçün həddindən artıq çox pul borc verdiyi barədə həyacan siqnalı çalırdı. Onlar vəziyyətin problemli kreditlərin artmasına, Pekinin bankları xilas etmək üçün pul çap etməli olacağına və bunun da devalvasiya ilə nəticələnəcəyinə dair iddialar yürüdürdülər.

Əslində, bu il görünən devalivasiyaları daha zəif Çin valyutasının əksi olan daha güclü dollarla da əsaslandırmaq olar. Çünki ölkənin rekord ticarət profisiti məhz kapital axınını kompensasiya edir. Həmçinin fərqli bir strategiya kimi Pekin idxalı yuanla həyata keçirib ixracda dollara üstünlük də verə bilər. Birincisi bu zaman yuana tələb artmış olar. İkincisi, digər Mərkəzi banklar xüsusilə yerli şirkətləri fövqəladə likvidlik ilə təmin etmək üçün daha çox yuan ehtiyatı saxlamağa məcbur olacaqdır. Çinin birbaşa xaricə sərmayə və kreditləri isə ölkələrin Çin valyutasını əldə edə bilmələrinin başqa bir yolu kimi qiymətləndirilə bilər. Ölkələri ehtiyatlarını daha çox yuanda saxlamağa təşviq etmək üçün etibarlı şəkildə bu ehtiyatların sabit məzənnə ilə dollara çevrilə biləcəyinə inandırmaq məqsədilə Çin bazara zəruri dollar müdaxilələri üçün digər tərəfdən dollar ehtiyatlarını da artırmalıdır. Böyük dollar ehtiyatlarına sahib olmaq Çinin ABŞ-dan asılılığını artırsa da, Çinin kapital hesabının tam liberallaşdırılmasına başlamadan yuanın əhəmiyyətli ehtiyat valyutasına çevirməyin əhəmiyyətli üsulu olmaqla ən azı çoxqütblü maliyyə dünyasının formalaşmasına mühim töhfə verə bilər.

İqtisadçı, Pünhan Musayev.